EEUU quiere independizarse completamente de Huawei. Huawei tiene un arma en el bolsillo: paneles solares

Estamos apostando cada vez más por la energía fotovoltaica. China ha conseguido que el mundo dependa de sus paneles de una manera tan notable que, directamente, ha roto el mercado. A nivel empresarial, es algo que está provocando que la mayoría de las empresas chinas de módulos fotovoltaicos estén perdiendo dinero debido a que venden a coste o incluso por debajo del precio de producción. Incluso están pidiendo rescates gubernamentales.

Como usuarios, sin embargo, lo que estamos viviendo es un momento en el que es hasta más barato colocar paneles solares como vallas de jardín que estructuras de madera y lanzarse en busca del autoconsumo no es una aventura tan cara como lo era hace años. Más allá de la industria de los paneles, tenemos la de los inversores.

Es la otra pata de una instalación de placas solares porque son los que se encargan de transformar la energía solar en forma de corriente continua en corriente alterna para poder usar en las instalaciones eléctricas convencionales. Y, aunque hay diversidad de empresas, dos son las que controlan el mercado.

Huawei y Sungrow copan el mercado

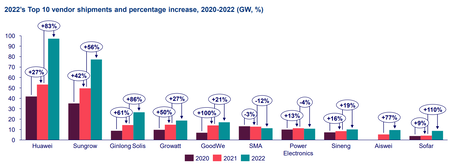

Si tienes una instalación solar en casa, es muy probable que el inversor que esté instalado sea de Huawei. La firma de analistas Wood Mackenzie realizó un estudio de mercado y afirma que entre Huawei, Sungrow, Ginlong Solis, Growatt y GoodWe representaron el 71% del total de envíos de inversores fotovoltaicos a nivel mundial en 2022.

Si acotamos un poco más las cifras, vemos que los verdaderos protagonistas son Huawei y Sungrow. Los dos proveedores suponen más del 50% del mercado global, un 55% concretamente, respecto a un 46% (que ya era mucho) en 2021. Y el crecimiento interanual de ambas empresas es tremendo y dominaron el mercado por octavo año consecutivo.

Huawei experimentó un aumento del 83% respecto al año anterior a la vez que Sungrow consiguió un crecimiento del 56%. A continuación, podemos ver la evolución de los últimos años de las diferentes empresas que protagonizan el TOP 10, con los dos gigantes chinos liderando y la española Power Electronics con un buen papel en el mercado de los inversores. Aunque como el resto de la lista, muy lejos de Huawei y Sungrow:

Este aumento en 2022 se debe a una creciente demanda de energías limpias durante ese año, con la ventaja de que la energía fotovoltaica empezó a llegar cada vez a más hogares y se produjo un incremento interanual en el segmento de los inversores fotovoltaicos del 48%.

Del total de 333 GWac (gigavatios de corriente alterna) enviados en 2022, según Wood Mackenzie, casi el 50% corresponden al mercado Asia Pacífico con China liderando, seguida por India y Japón. Europa representó el 28% del mercado mundial y Estados Unidos por detrás con un 13%.

Reduce tu factura eléctrica y cuida el planeta con Autoconsumo Remoto de Comunidad Solar. Disfruta de energía renovable sin necesidad de instalación en tu tejado. Consigue un ahorro de hasta el 70% en tu factura de la luz y la tranquilidad de contribuir a un futuro sostenible. ¡Empieza a ahorrar hoy mismo!

Consejo ofrecido por la marca

El dominio de Huawei es algo que no resulta tan extraño. Llevan varios años en este segmento y la compañía no deja de ser todoterreno. No sólo están en el negocio de las telecomunicaciones, sino que han ido invirtiendo en otros campos, como el de los coches eléctricos o la producción de procesadores no sólo para sus dispositivos, sino para todo lo relacionado con la inteligencia artificial.

Tras el veto de Google y el mazazo de Estados Unidos en 2019, la compañía ha logrado recuperarse y sigue siendo tan fuerte que hay campos en los que, como recientemente ha confesado el Departamento de Defensa de Estados Unidos, “es imposible librarse de Huawei“. Como podemos ver en esta tabla, uno de esos terrenos en los que son protagonistas es el de la energía fotovoltaica, no tanto por las placas, sino por los inversores.

Pronto deberíamos tener la foto de la industria de los inversores en 2023 para poder comparar la situación con la de 2022, pero si no han cambiado mucho las cosas estos últimos meses, se puede hablar de un dominio total de las empresas chinas en un sector energético que se antoja clave para poder conseguir los objetivos de descarbonización.

Imágenes | Iván Linares, ENERGY.GOV

.jpg){kind=link}