El dominio de Asia en la producción de baterías para coches eléctricos, explicado en un abrumador gráfico

En el mundo de la tecnología, hay demasiados frentes abiertos. El más notable debido a la cantidad de información nueva casi a diario es el de los semiconductores. No es un secreto que China y Estados Unidos mantienen una intensa batalla por el dominio de la fabricación de chips. Estados Unidos tiene en su mano las licencias, la intención de invertir y la capacidad de veto, pero China tiene una marcada hoja de ruta para desarrollar sus empresas de fabricación de chips y está inyectando mucho, muchísimo dinero.

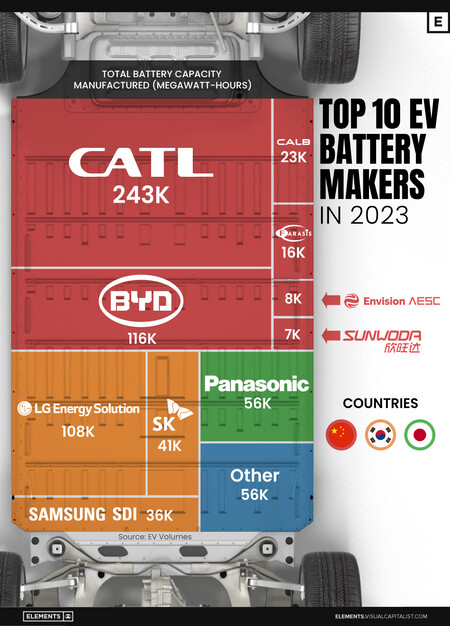

Otra de esas grandes batallas es la del coche eléctrico, pero aquí las tornas se giran y es China la que, al menos de momento, tiene la sartén por el mango. En general, la industria asiática, que domina más del 90% de la producción de baterías para vehículos eléctricos. Y es algo que se ilustra genial en el siguiente gráfico:

Dominio asiático. China, Japón y Corea del Sur son los países que se reparten el pastel de la producción de baterías para coches eléctricos. CATL -china- y LG -surcoreana- han estado unos años peleando los primeros puestos. No había discusión, ya que CATL era extremadamente poderosa, pero LG se ha mantenido como el segundo productor. Sin embargo, con los datos más recientes para 2023, China ha dado la vuelta a la tostada y no sólo ha consolidado CATL como la potencia en este campo, sino que BYD ha subido a la segunda plaza.

LG se queda tercera y la japonesa Panasonic está cuarta. La producción de estas empresas no fue menor en 2023 que en 2022, al contrario, pero el salto de BYD ha sido espectacular en tan solo un año, pasando de una producción de 72.841 megavatios/hora en 2022 a 115.917. Panasonic es la única japonesa entre las diez más potentes y hay una diferencia importante con la tercera del podio.

China tiene los peces gordos. Ahora bien, China sigue produciendo el 57% de las baterías a nivel mundial gracias ese aumento de BYD, pero también a una CATL que parece imparable. Pasó de 163.831 megavatios/hora de 2021 a 242.700 en 2023, un salto gigantesco que no sólo se traduce en producción pura y dura, sino en investigación. El año pasado, el gigante asiático presentó una batería que permitía hacer 400 kilómetros con una carga de 10 minutos, así como nuevas generaciones de sus baterías para lograr autonomías de 1.000 kilómetros.

Podemos ver que otras empresas como CALB, Farasis, Envision o Suynwoda tienen una producción mucho menor, pero no dejan de representar un importante porcentaje a nivel mundial para ayudar que China siga reinando en este campo.

|

País |

Producción MW/h 2023 |

PRODUCCIÓN MW/H 2022 |

Porcentaje en 2023 |

|

|---|---|---|---|---|

|

CATL |

China |

242.700 |

163.831 |

34% |

|

BYD |

China |

115.917 |

72.841 |

16% |

|

LG Energy Solution |

Corea del Sur |

108.487 |

86.575 |

15% |

|

Panasonic |

Japón |

56.560 |

45.452 |

8% |

|

SK On |

Corea del Sur |

40.711 |

31.299 |

6% |

|

Samsung SDI |

Corea del Sur |

35.703 |

25.262 |

5% |

|

CALB |

China |

23.493 |

20.125 |

3% |

|

Farasis Energy |

China |

16.527 |

7.398 |

2% |

|

Envision AESC |

China |

8.342 |

4.879 |

1% |

|

Sunwoda |

China |

6.979 |

4.495 |

1% |

|

Other |

– |

56,040 |

44.582 |

8% |

Imparable. Con todo esto en cuenta, los países asiáticos dominan el 91% de la producción de baterías eléctricas a nivel mundial, una situación que no entusiasma a occidente. Tanto Europa como Estados Unidos tienen la intención de convertirse en una potencia a la hora de crear baterías para los coches eléctricos, pero hay un problema: el gobierno chino no sólo lleva años apostando fuerte por esta tecnología, sino que tienen casi el monopolio de la cadena de distribución y producción.

Es por eso por el que los coches eléctricos más baratos vienen de China, como el MG 4 Electric o el BYD Seagull, ya que se calcula que China tiene bajo su control entre el 50% y el 60% de la cuota de minería para las tierras raras y, además, procesa el 80% de estas. Eso sin contar su dominio sobre el litio. Es por eso que se están poniendo sobre la mesa alternativas para huir de la cadena china, como las baterías de estado sólido o el reciclaje.

Estados Unidos en guerra. Mientras esas alternativas llegan y se consolidan, países como Estados Unidos tienen un plan: poner más vetos a China. Concretamente, al coche eléctrico y las baterías mediante aranceles de hasta el 100%. Se trata de una medida que la administración Biden ha puesto sobre la mesa y que busca proteger la industria estadounidense, así como seguir con la guerra comercial contra China.

La subida afectaría absolutamente a todo, desde los coches (del 25% al 100%) hasta componentes como las baterías de litio (del 7,5% al 25%) y los minerales críticos para la fabricación de componentes (del 25% al 50%). No se queda ahí, ya que las células solares también experimentarían una subida del 25% al 50% y los semiconductores más de lo mismo, doblando estos aranceles.

Si esto se cumple, veremos cuál es la respuesta de China, aunque desde Estados Unidos aseguran que no es más que una respuesta proporcional al exceso de capacidad de China en el sector de los vehículos eléctricos, por lo que no están preocupados. Y también es cierto que los coches chinos prácticamente no vendían en Estados Unidos, por lo que puede ser más una jugada electoralista que algo que haga daño, realmente, al mercado chino. Otro cantar es el mercado europeo.

Por otro lado, las empresas Chinas no están a verlas venir y junto a esos esfuerzos en I+D de CATL, tenemos a una BYD que se está moviendo y viendo que hay países que no ponen buena cara a los coches chinos, están decidiendo abrir plantas en Europa.

Gráfico | Visual Capitalist